Pünktlich zum In-Kraft-Treten des Betriebsrentenstärkungsgesetzes Anfang des letzten Jahres hat „Die Deutsche Betriebsrente“ als Konsortiallösung von Zurich und Talanx ihre Arbeit aufgenommen und Lösungen für die betriebliche Altersversorgung im Sozialpartnermodell vorgestellt. Seit Ende 2018 ist das Konsortium angebotsfähig.

Die Erwartungen an die Betriebsrentenreform sind hoch – auch die Kooperationspartner sehen Potenzial und gehen von einem deutlich steigenden Interesse an betrieblicher Versorgung aus: Rund 53 Prozent der Arbeitnehmer in der Privatwirtschaft haben keine bAV – das belegen aktuelle Studien. Und der Blick auf den Markt zeigt, dass es insgesamt etwa elf Millionen Arbeitnehmer bei tarifgebundenen Unternehmen in Deutschland gibt. Das Thema hat spürbar an Schubkraft entwickelt, sodass im Hintergrund derzeit viel über das Sozialpartnermodell gesprochen wird – mit Arbeitgebern und mit Arbeitnehmern. Es beschäftigen sich Unternehmer mit dem Thema betriebliche Altersversorgung, die das Thema relativ lange beiseite geschoben haben.

Einfache, verständliche und gerechte Absicherungsmodelle

Für die gemeinsame Zielrentenlösung bündeln die Partner ihre Kompetenzen in der betrieblichen Altersversorgung unter einer Marke. Zurich und Talanx legen moderne, kapitalmarktbasierte Pensionsfondslösungen zugrunde, die speziell auf die Anforderungen des Sozialpartnermodells abgestimmt sind. Dabei handelt es sich um eine kollektive Kapitalanlage, die durch den Verzicht auf Garantien deutlich höhere Renditechancen bietet als herkömmliche Versicherungsprodukte. Auf diesem Gebiet besitzt insbesondere Zurich jahrelange Erfahrung mit der Deutscher Pensionsfonds AG. Die Deutscher Pensionsfonds AG ist zudem Konsortialführer der „Die Deutsche Betriebsrente“.

Es darf jedoch nicht verschwiegen werden, dass eine Anlage ohne Garantien Schwankungen unterworfen sein kann. Das wirft Fragen auf: Wie sorgt „Die Deutsche Betriebsrente“ dafür, dass Schwankungen am Kapitalmarkt keine direkten Auswirkungen auf die Rendite des Kunden haben? Damit die Arbeitnehmer trotz fehlender Garantien eine stabile Zielrente erhalten, hat das Konsortium Glättungsmechanismen entwickelt. Ausschläge an den Kapitalmärkten können damit abgefedert werden – kollektive Puffer sichern Wertschwankungen am Kapitalmarkt ab. Auch in Jahren mit einer negativen Wertentwicklung am Kapitalmarkt kann eine positive Rendite ausgewiesen werden. Das verspricht mehr Leistung für Arbeitnehmer.

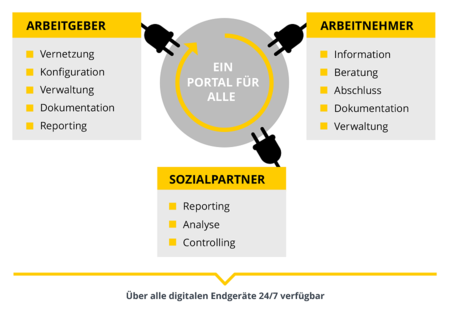

Digitalisierung der Zielrentenadministration

Für „Die Deutsche Betriebsrente“ gilt ebenso: Der Automatisierungs- und Digitalisierungsgrad ist maßgeblich für den Erfolg im Markt. Neben Kostenoptimierungen für die Sozialpartner bietet die Konsortiallösung eine voll-digitale Verwaltungslösung in geschützten Datenräumen. Ein innovatives Self-Service-Portal fungiert als digitale Verwaltungszentrale – sowohl für Sozialpartner als auch für Arbeitgeber und Arbeitnehmer. Arbeitnehmer und Arbeitgeber können ihre Konten über ein Portal einsehen und verwalten. Digitale Schnittstellen versetzen das Portal in die Lage bereits bestehende Branchenlösungen abzubilden.

Die Verwaltung der Versorgungskonten erfolgt weitestgehend digital und automatisiert, um damit nicht nur einen modernen Zugriff auf die eigenen Daten zu ermöglichen, sondern auch Sorge zu tragen, dass reduzierte Verwaltungskosten den Anlagebetrag erhöhen. Der Arbeitnehmer kann seine eigenen Beiträge im Rahmen der gesetzlichen Möglichkeiten variieren oder auch eine Riester-Förderung automatisch bewerten lassen und hinzufügen. Die Auswirkungen auf seine spätere Rente, die Zielrente, sind unmittelbar ersichtlich. Die Entscheidungen des Arbeitnehmers werden automatisch an den Arbeitgeber übermittelt, der dann die entsprechenden Zahlungen an Die Deutsche Betriebsrente veranlasst.

Hinterbliebenen- und Invaliditätsabsicherung

In der aktuellen Debatte zum Sozialpartnermodell, die sich bisher stark auf die Altersrente fokussiert, wird die Vorsorge im Todesfall und bei Invalidität leider noch zu häufig nur am Rande behandelt. Für „Die Deutsche Betriebsrente ist die biometrische Absicherung zusätzlicher Risiken wie Invalidität und Tod daher ein wichtiger Produktbaustein. Der kollektive Risikoausgleich im Sozialpartnermodell wird es dem Konsortium ermöglichen, Arbeitnehmern diese Vorsorge ohne jegliche Risikoprüfung anzubieten. Der Schutz vor biometrischen Risiken wird dadurch Menschen zugänglich, die bisher als „unversicherbar“ galten. Hier kann die Zurich Versicherung auf den wichtigen Erfahrungsschatz mit ihrem gruppenbasierten Existenz-Absicherungsmodell TEAM® zurückgreifen.

Autor: Lars Golatka, Leiter betriebliche Altersversorgung der Zurich Gruppe Deutschland und Vorstand Deutscher Pensionsfonds AG. Daneben ist er mitverantwortlich für „Die Deutsche Betriebsrente“, die Kooperation für das Sozialpartnermodell von Zurich und Talanx.