Die wesentliche Voraussetzung, um ein Mitarbeiterbeteiligungsmodell erfolgreich zu implementieren, ist ein gut durchdachtes Konzept. Dieses können Unternehmen Schritt für Schritt umsetzen. Neben einer sorgfältigen Planung empfiehlt es sich, rechtliche und steuerliche Aspekte in die Überlegungen einzubeziehen. Ein zentraler Punkt dabei ist eine mögliche steuerliche Förderung durch den Freibetrag nach § 3 Nr. 39 EStG.

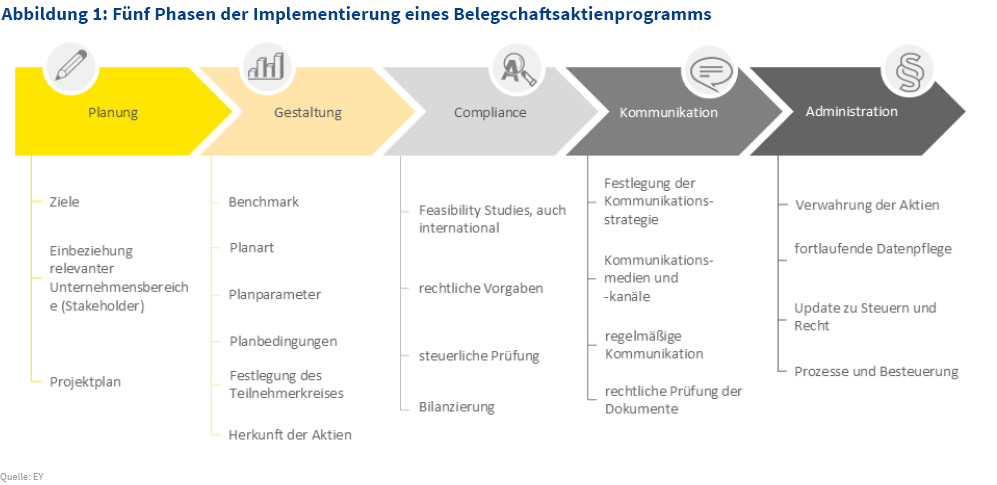

Der Implementierungsprozess gliedert sich, so hat es sich in der Praxis bewährt, grundsätzlich in fünf zentrale Phasen:

- Planung

- Gestaltung

- Compliance

- Kommunikation und

- Administration

Jede dieser Phasen umfasst spezifische Aufgaben, von der Zielsetzung und Projektplanung über die rechtliche und steuerliche Prüfung bis hin zur fortlaufenden Datenpflege und Kommunikation mit den Mitarbeitenden. Somit können die Interessen aller Parteien berücksichtigt werden.

Die einzelnen Phasen laufen dabei nicht zwangsläufig nacheinander ab, sondern überlappen sich teilweise. Beispielsweise muss schon in der Planungsphase die Administration des Beteiligungsprogramms mitbedacht werden. Bereits zu diesem Zeitpunkt sollten Unternehmen die notwendigen Datenschnittstellen zur administrierenden Bank oder zur Gehaltsabrechnung im Unternehmen definieren.

Erste Phase: Planung

Zunächst muss sich das Unternehmen fragen, welche Ziele es mit der Einführung des Mitarbeiterbeteiligungsplans verfolgt. Die wichtigsten Ziele sind dabei die Identifikation der Mitarbeitenden mit dem Unternehmen, ihre Bindung an das Unternehmen und die Steigerung der Motivation. Neben diesen Zielsetzungen ist die Mitarbeiterbeteiligung ein wichtiger Faktor, um als Arbeitgeber im Wettbewerb um talentierte Mitarbeiterinnen und Mitarbeiter zu punkten. Bereits in der Planungsphase sollten alle beteiligten Personen und relevanten Gruppen im Unternehmen – kurz: alle Stakeholder – eingebunden werden, um die Akzeptanz des Programms zu fördern. Hierzu kann ein Projektplan hilfreich sein, der die notwendigen Schritte der Implementierung sowie die Aufgaben der Stakeholder inklusive Zeitplan beinhaltet.

Zweite Phase: Gestaltung

Haben die Stakeholder die Ziele des Mitarbeiterbeteiligungsprogramms festgelegt, lässt sich auf dieser Grundlage das spezifische Design erarbeiten. Dazu gehört insbesondere die Entscheidung für eine bestimmte Planart. Diese ergibt sich unter anderem daraus, ob sich das Programm an die gesamte Belegschaft oder beispielsweise nur an Führungskräfte richtet. Planarten, die sich an die gesamte Belegschaft richten, sind zum Beispiel Share-Matching-Pläne oder „klassische“ Belegschaftsaktienpläne.

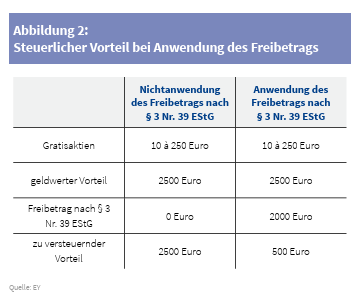

Der Teilnehmerkreis ist ebenfalls relevant, um den steuer- und sozialabgabenfreien Betrag nach § 3 Nr. 39 EStG von 2.000 Euro pro Jahr in Anspruch nehmen zu können. Dieser findet nur Anwendung, wenn alle Mitarbeitenden eine Beteiligungsmöglichkeit erhalten.

Dritte Phase: Compliance

Zusätzlich müssen Unternehmen, wenn sie Mitarbeiterbeteiligungen implementieren, die rechtlichen, weiteren steuerlichen und bilanziellen Rahmenbedingungen sowie den Datenschutz beachten. Insbesondere steuerliche und rechtliche Compliance sind essenziell, um eine reibungslose und erfolgreiche Implementierung zu gewährleisten. Steuerliche Themen könnten dabei beispielsweise die Pflicht und der Zeitpunkt der Einbehaltung von Steuern und Sozialabgaben oder die steuerliche Geltendmachung von Aufwendungen als Betriebsausgaben sein. Auch Compliance aus rechtlicher Sicht ist bei der Implementierung zu gewährleisten, indem Themen wie tarifrechtliche und betriebliche Regelungen oder die Einhaltung der Anforderungen des Wertpapierprospektgesetzes geprüft werden.

Vierte Phase: Kommunikation

Genauso stellt eine Kommunikationsstrategie mit zielgruppenadäquaten Inhalten und Instrumenten einen wesentlichen Erfolgsfaktor dar, der für eine breite Akzeptanz und somit den Erfolg der Mitarbeiterbeteiligung sorgen kann. Oftmals entpuppt sich das unzureichende Verständnis der Beschäftigten in Bezug auf die Aktienanlage als wesentliche Herausforderung. Umso wichtiger ist es, die Ausarbeitung der Kommunikationsstrategie zu priorisieren und alle Stakeholder im Unternehmen daran zu beteiligen, die unmittelbar oder mittelbar in die Implementierung der Mitarbeiterbeteiligung involviert sind.

Fünfte Phase: Administration

Die Einführung einer Mitarbeiterbeteiligung erfordert verschiedene administrative Aufgaben wie die Verwaltung der Depots und die kontinuierliche Aktualisierung der Mitarbeitendendaten. Dies schließt auch das Nachhalten von Mitarbeiterinnen und Mitarbeitern ein, die innerhalb des Konzerns wechseln oder das Unternehmen verlassen. Nicht zuletzt trägt eine gute Planadministration zur Zufriedenheit aller Stakeholder und somit zum Erfolg des Plans bei.

Internationaler „Roll-out“ auf Konzernebene

Sollen Mitarbeiteraktien konzernweit und somit in mehreren Ländern eingeführt werden – etwa um ein konzernweites Zugehörigkeitsgefühl zu fördern –, kann dies je nach Anzahl der Länder in Wellen erfolgen. Dazu können zunächst ausgewählte Gesellschaften in Deutschland und den wichtigsten Ländern Mitarbeiteraktien als Pilotmodell einführen, bevor eine Ausweitung auf alle Konzerngesellschaften weltweit erfolgt.

Die grenzüberschreitende Implementierung ist komplex und erfordert eine (noch) gründlichere Analyse des regulatorischen Umfelds. Unternehmen haben drei Optionen, um mit länderspezifischen Hindernissen umzugehen:

- Anpassung der Planbedingungen

- Erstellung eines Sub-Plans oder

- Verzicht auf die Einführung des Plans in bestimmten Ländern zugunsten alternativer Vergünstigungen.

Die zentrale Beschaffung und Ausgabe der Aktien durch die Muttergesellschaft ist üblich, um den Aufwand zu minimieren, wobei die Kostenverteilung innerhalb des Konzerns und Verrechnungspreise sorgfältig geprüft werden müssen. Rechtssicherheit und die Einhaltung lokaler Registrierungspflichten und Meldepflichten sind entscheidend für den Erfolg einer internationalen Mitarbeiterbeteiligung.

Fazit

Die Implementierung einer Mitarbeiterbeteiligung bedarf einer durchdachten Planung. Ein Implementierungsleitfaden kann hier heruntergeladen werden. Aufgrund der Komplexität empfiehlt sich die Begleitung durch Fachexperten. Abzuwarten bleibt, inwieweit zukünftige Regierungen die Steigerung der steuerlichen Förderung von Mitarbeiterbeteiligungen in Deutschland auf ihrer Agenda haben werden.

Info

Exkurs: § 3 Nr. 39 Einkommensteuergesetz

Der Erfolg einer Mitarbeiterbeteiligung hängt unter anderem auch von der steuerlichen Förderung solcher Programme ab. Dies und die zunehmende Popularität von Mitarbeiterbeteiligungen hat der Gesetzgeber erkannt. Es spiegelt sich nicht zuletzt in der mehrfachen Erhöhung des Freibetrags nach § 3 Nr. 39 EStG auf gegenwärtig 2000 € jährlich wider. Um vom Freibetrag zu profitieren, muss die verbilligte oder unentgeltliche Übertragung einer Mitarbeiterbeteiligung gewisse Voraussetzungen erfüllen. In der Praxis zeigt sich, dass bei den Voraussetzungen der Steuerbefreiung häufig Detailfragen entscheidend sind, auf die im Folgenden eingegangen wird. Dabei ist neben der Sicht der Finanzverwaltung, die auch vor dem Hintergrund des Zukunftsfinanzierungsgesetzes aktualisiert wurde, die vorhandene Rechtsprechung entscheidend. Für die Anwendung des Freibetrags muss die Teilnahme an der Mitarbeiterbeteiligung allen Arbeitnehmerinnen und Arbeitnehmern offenstehen, die sich zum Zeitpunkt des Angebots mindestens ein Jahr ununterbrochen in einem Dienstverhältnis mit dem Arbeitgeber befinden. Diese Voraussetzung wurde durch ein Schreiben des Bundesministeriums der Finanzen (BMF) wiederholt dahingehend konkretisiert, dass auch geringfügig Beschäftigte, Teilzeitkräfte, Auszubildende und weiterbeschäftigte Rentner einzubeziehen sind. Allerdings ist eine Differenzierung der Konditionen, zum Beispiel bezüglich der Höhe der Beteiligung, zulässig, sofern ein aus arbeitsrechtlicher Sicht sachlicher Grund vorliegt. Auch die Rechtsprechung (FG Düsseldorf Urteil vom 14.12.2023, Revision anhängig) hat den einzubeziehenden Teilnehmerkreis aufgegriffen und spezifiziert, dass das Ausnehmen von Auszubildenden und geringfügig Beschäftigten schädlich für die Anwendbarkeit des Freibetrags nach § 3 Nr. 39 EStG ist. Weiterhin wurde in dem Urteil festgehalten, dass eine Differenzierung der Beteiligung nicht zu einem faktischen Ausschluss von Teilnehmergruppen führen darf. Zudem können nach Auffassung des BMF aus Vereinfachungsgründen gewisse Arbeitnehmergruppen von der Teilnahme an der Mitarbeiterbeteiligung ausgeschlossen werden, ohne die Steuerfreiheit zu gefährden. Hierzu zählen beispielsweise ins Ausland entsandte Beschäftigte oder Arbeitnehmerinnen und Arbeitnehmer mit Insiderwissen. Festzuhalten bleibt also, dass Unternehmen gründlich prüfen sollten, ob ein Ausschluss bestimmter Arbeitnehmergruppen gerechtfertigt ist, da ein ungerechtfertigter Ausschluss den Freibetrag für alle Mitarbeitenden gefährdet.

Eine weitere Voraussetzung für die Anwendbarkeit des Freibetrags nach § 3 Nr. 39 EStG ist, dass sich die Arbeitnehmerinnen und Arbeitnehmer in einem aktuellen Dienstverhältnis befinden müssen, unabhängig davon, ob es sich um ein Haupt- oder Nebendienstverhältnis handelt. Auch ruhende Arbeitsverhältnisse, etwa während der Altersteilzeit, sind dabei explizit im BMF-Schreiben erwähnt. So sollten beispielsweise auch Mitarbeiter ohne laufendes Gehalt (zum Beispiel während der Elternzeit) ein Angebot zur Teilnahme erhalten. Für solche Fälle müssen oftmals praktische Lösungen wie die Begleichung von Investitionsbeträgen durch Überweisung implementiert werden.

Zuletzt gilt es für das Unternehmen zu definieren, welche Beteiligungsformen für die Anwendbarkeit des Freibetrags infrage kommen. Diese ergeben sich aus dem Verweis des § 3 Nr. 39 EStG auf das 5. VermBG. Möglich sind demnach grundsätzlich Aktien, Wandel- und Gewinnschuldverschreibungen, Anteile an einem Mitarbeiterbeteiligungs- Sondervermögen, Genussrechte, Geschäftsguthaben bei Genossenschaften, GmbH-Beteiligungen, stille Beteiligungen und Darlehensforderungen.

Festzuhalten bleibt, dass der Freibetrag nach § 3 Nr. 39 EStG die Teilnahme an einer Mitarbeiterbeteiligung fördern kann. Um die Anwendbarkeit des Freibetrags auch vor dem Hintergrund der momentan anhängigen Revisionsklage nicht zu gefährden, empfehlen sich eine sorgfältige Prüfung sowie eine Abstimmung mit dem zuständigen Finanzamt durch eine lohnsteuerliche Anrufungsauskunft.

Autor

Gordon Rösch

Partner, Leiter Global Equity,

EY Tax GmbH Steuerberatungsgesellschaft

gordon.roesch@de.ey.com

www.ey.com

Niklas Radü

Senior Manager, Global Equity,

EY Tax GmbH Steuerberatungsgesellschaft

niklas.radue@de.ey.com

www.ey.com

Fábio da Rocha Neves

Senior Consultant, Global Equity,

EY Tax GmbH Steuerberatungsgesellschaft

fabio.da.rocha.neves@de.ey.com

www.ey.com