In einer Welt voller rasanter Veränderungen und Unsicherheiten stehen Unternehmen vor der Herausforderung, zukunftssichere Vergütungssysteme für Vorstände und Top Executives zu entwickeln. Doch wie können sie allen Unsicherheiten zum Trotz die variable Vergütung robust gestalten? Die Veränderungsdynamik hat in den vergangenen Jahren erheblich zugenommen. In der VUCA-Welt sehen sich Unternehmen mit mehreren, sich überlagernden Herausforderungen konfrontiert: technologische Disruption durch Digitalisierung und KI, geopolitische Verschiebungen mit kurzfristig implementierten Zöllen, volatile Inflationsraten und widersprüchliche Marktanforderungen.

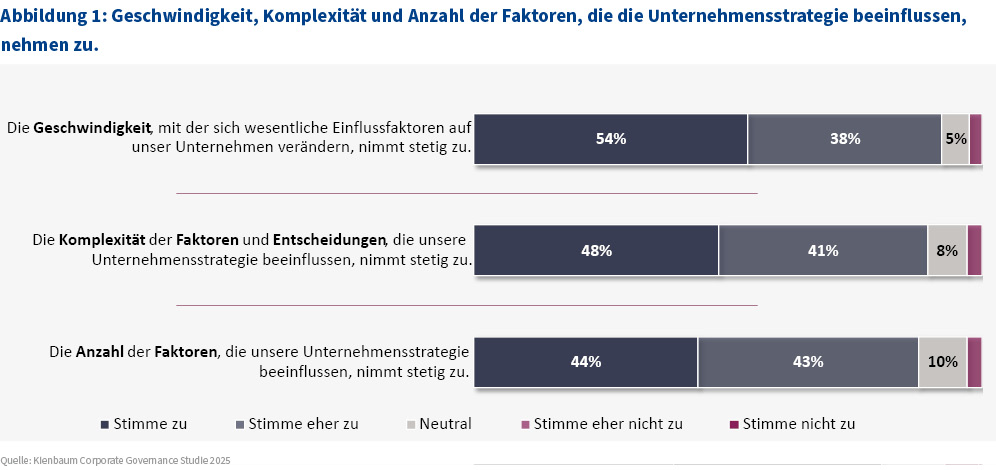

In der „Kienbaum Corporate Governance Studie 2025“ berichten mehr als 85 Prozent der teilnehmenden Unternehmen, dass Anzahl und Komplexität der Einflussfaktoren auf ihre Unternehmensstrategie zugenommen haben. Sogar über 90 Prozent der Unternehmen geben an, dass auch die Geschwindigkeit, mit der sich wesentliche Einflussfaktoren verändern, stetig zunimmt (Abbildung 1).

Die Zunahme der Unsicherheit, Komplexität und Veränderungsgeschwindigkeit bewegt Unternehmen, ihre strategischen Planungsprozesse anzupassen. Der traditionelle mehrjährige Strategiezyklus wird zunehmend durch agile Formate ergänzt. So führen viele Unternehmen bedarfsorientiert oder mindestens einmal jährlich Strategie-Check-ups (das heißt kleinere Überprüfungen/Anpassungen) durch, um Annahmen kontinuierlich zu validieren und flexibel auf neue oder veränderte Einflussfaktoren zu reagieren. Diese verkürzte strategische Taktung stellt auch die Vergütungssysteme vor grundlegende Herausforderungen.

Vergütung und Strategie verknüpfen

Die Verknüpfung der Unternehmensstrategie mit der variablen Vergütung ist auf Vorstands- und Top-Managementebene Standard. So halten 91 Prozent der Unternehmen die Verknüpfung von Vorstands- und Top-Managementvergütung mit der Unternehmensstrategie für wichtig. Gleichzeitig berichtet die Mehrheit der Unternehmen, dass die kürzeren Strategiezyklen die Ausgestaltung von Vergütungskomponenten, die auf langfristige Unternehmensziele ausgerichtet sind, erschweren (Abbildung 2).

Die Problematik besteht häufig in der klassischen Zielsetzung. Die Ziele basieren typischerweise auf Budget- oder Mittelfristplanungen und setzen relativ stabile Marktbedingungen voraus. Wenn sich jedoch Marktparameter oder strategische Prioritäten innerhalb eines laufenden Performancezeitraums substanziell verändern, verlieren insbesondere langfristige Komponenten ihre Steuerungswirkung: Ziele werden entweder unerreichbar oder unverhältnismäßig leicht erreichbar. In Zeiten hoher Dynamik und Unsicherheit müssen Unternehmen daher innovativere Ansätze finden, um ihre Vergütungssysteme ausreichend belastbar zu gestalten.

Ansätze für robuste Vergütungssysteme

Für die Gestaltung belastbarer Vergütungssysteme für Vorstände und Top Executives haben sich in der Praxis zwei grundlegende strategische Ansätze bewährt, die auch unter hoher Marktvolatilität ihre Steuerungswirkung behalten:

- Stabilisierung der Zielsetzung: Ansätze, die trotz veränderlicher Umfeldbedingungen stabile Ziele setzen,

- Entkoppelung von festen Zielen: Modelle, die bewusst auf feste Ziele verzichten und alternative Bemessungsgrundlagen nutzen.

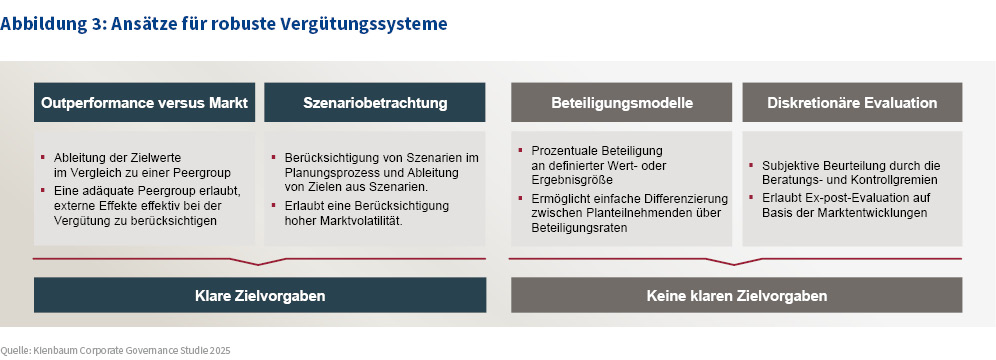

Die folgenden vier Lösungsansätze (Abbildung 3) bieten Unternehmen unterschiedliche Optionen, je nach ihrem spezifischen Kontext und den Rahmenbedingungen.

1. Outperformance versus Markt

Der erste Ansatz zielt darauf ab, externe Markteffekte zu neutralisieren, indem nicht absolute Zielwerte, sondern die relative Performance im Marktvergleich als Maßstab dient. Statt einen fixen Konzernumsatz als Ziel festzulegen, wird beispielsweise bewertet, ob das Unternehmenswachstum über dem durchschnittlichen Branchenwachstum liegt. Da vergleichbare Unternehmen ähnlichen Marktbedingungen ausgesetzt sind, eliminiert dieser Ansatz theoretisch marktbedingte Schwankungen.

Stimmrechtsberater wie Institutional Shareholder Services (ISS) wünschen sich diese Art der relativen Zielsetzung von börsennotierten Unternehmen. In diesen Unternehmen ist diese Art der Zielsetzung daher bereits weit verbreitet, meist in Form des relativen Total Shareholder Return (TSR).

Dabei hängt die Wirksamkeit der relativen Zielsetzung maßgeblich von der Auswahl der Vergleichsunternehmen (Peergroup) ab. Eine adäquate Peergroup erlaubt es, externe Effekte effektiv in der Leistungsbeurteilung zu berücksichtigen. Eine unpassende Peergroup kann hingegen durch verschiedene Branchen- und Ländereffekte eine verzerrende Wirkung auf die Leistungsbeurteilung haben. Daher sollten die Peers und die Zugänglichkeit für Vergleichsdaten sorgfältig ausgewählt werden.

2. Szenariobetrachtung

Eine zweite Möglichkeit zur Stabilisierung von Vergütungssystemen liegt in der Abkehr von starren Punktzielen zugunsten szenariobasierter Zielkorridore. Dafür muss sich jedoch der gesamtunternehmerische Planungsprozess von der klassischen und in der Regel starren Budget- und Mittelfristplanung lösen.

Klassische Planungsinstrumente, die in Phasen relativer wirtschaftlicher Stabilität eine solide Ausgangsbasis für das Jahres- und Mittelfristbudget lieferten, scheitern in der VUCA-Welt an mangelnder Anpassbarkeit. Planungsprozesse detailliert über alle Unternehmensebenen hinweg zu kaskadieren, um einen temporär möglichst adäquaten Zielpunkt festzulegen, entsprechen nicht mehr der Realität.

Stattdessen sollten Leitplanken in der Unternehmenssteuerung festgelegt werden.

Die Basis dieser Leitplanken bilden verschiedene Performanceszenarien, in denen Schwankungen wesentlicher Einflussfaktoren simuliert und deren Auswirkungen auf relevante Unternehmenskennzahlen modelliert werden. Diese Simulationen erzeugen eine Bandbreite möglicher Performanceverläufe.

Die Bandbreiten der Unternehmensperformance stellen die Ausgangsbasis für die Zielsetzung der variablen Vergütung dar. Anstatt Punktwerte für eine hundertprozentige Zielerreichung festzulegen, wird ein Korridor für eine hundertprozentige Zielerreichung definiert. Gleiches gilt für die minimale und maximale Performance. Dieser Mechanismus verringert den Einfluss externer, vom Management nicht steuerbarer Faktoren auf die Vergütung erheblich.

3. Beteiligungsmodelle

Eine Alternative zu Modellen mit expliziter Zielsetzung stellen Beteiligungsmodelle dar. In diesem Fall wird die variable Vergütung als Beteiligung an einer vorab definierten Wertgröße (zum Beispiel Unternehmenswert) oder Ergebnisgröße (zum Beispiel EBIT) ausgestaltet.

Der Vorteil dieser Modelle liegt in der Unabhängigkeit von expliziten Zielvorgaben. Da keine Zielkorridore definiert werden müssen, entfällt die Problematik der Zielsetzung unter Unsicherheit. Die Vergütung entwickelt sich stattdessen proportional zum tatsächlich realisierten Unternehmenserfolg, unabhängig von dessen Vorhersagbarkeit.

Beteiligungsmodelle mit Bezug zum Unternehmenswert werden in börsennotierten Unternehmen an die Aktienkursentwicklung geknüpft, in der Regel über (virtuelle) Aktien oder Aktienoptionen. Durch mehrjährige Performanceperioden wird eine langfristige Wertsteigerung incentiviert. Bei nicht börsennotierten Unternehmen ist der Wert meist aufwendiger zu bestimmen. Daher greifen diese oft auf Beteiligungsmodelle zurück, die das Top-Management an einer Ergebnisgröße beteiligen.

Ein wesentliches Risiko von Beteiligungsmodellen liegt in potenziellen Fehlanreizen durch zu einseitige Kennzahlenorientierung. Bei rein ergebnisbasierten Vergütungssystemen kann beispielsweise die Gefahr des „Underinvestment“ entstehen. Manager könnten notwendige langfristige Investitionen zugunsten kurzfristiger Ergebnisoptimierung zurückstellen. Eine ausgewogene Kombination aus Vergütungskomponenten und verschiedenen Zeithorizonten und Kennzahlen ist daher essenziell.

4. Diskretionäre Evaluation

Als Ergänzung zu den genannten formelbasierten Lösungsansätzen kann eine diskretionäre Komponente in der variablen Vergütung von Vorstand und Top-Führungskräften verankert werden. Hierbei erhalten die Beratungs- und Kontrollgremien die Befugnis, die rechnerisch ermittelte Vergütung durch eine qualitative Beurteilung anzupassen oder grundsätzlich frei festzulegen. Diese Ex-post-Evaluation ermöglicht es, außergewöhnliche Umstände oder nicht quantifizierbare Leistungsaspekte in der Vergütung zu berücksichtigen.

Im börsennotierten Umfeld bestehen allerdings erhebliche Einschränkungen für diskretionäre Elemente auf Vorstandsebene. Stimmrechtsberater und (insbesondere angelsächsische) institutionelle Investoren stehen dem diskretionären Eingriffsrecht des Aufsichtsrats grundsätzlich kritisch gegenüber. Diskretionäre Entscheidungsfreiheiten werden üblicherweise nur toleriert, wenn der Aufsichtsrat qualitative Strategieziele in seinem pflichtgemäßen Ermessen beurteilt oder ein eng begrenzter Ermessensspielraum mit transparenten Kriterien besteht.

Im nicht börsennotierten Bereich bestehen hingegen keine Einschränkungen. Hier können diskretionäre Elemente als Ergänzung zu quantitativen Kennzahlen dienen, typischerweise in Form eines Leistungsmultiplikators, der die rechnerisch ermittelte Vergütung innerhalb definierter Grenzen, etwa mit Faktoren zwischen 0,7 und 1,3, modifiziert.

Fazit

Die VUCA-Welt erfordert einen Paradigmenwechsel in der Vergütungsgestaltung: von starren Zielwerten zu adaptiven Systemen. Die vorgestellten Ansätze – Marktvergleiche, Zielkorridore, Beteiligungsmodelle und diskretionäre Elemente – bieten hierzu komplementäre Lösungswege. In der Praxis erweisen sich oft Kombinationen dieser Ansätze als besonders wirksam, wobei die Abstimmung mit Unternehmenskultur und -strategie entscheidend bleibt.

Autor

Julius Flottmann,

Senior Manager Compensation & Performance Management,

Kienbaum Consultants International GmbH

julius.flottmann@kienbaum.de

www.kienbaum.com

Dr. Katharina Wauters,

Managerin Board Services und Compensation & Performance Management,

Kienbaum Consultants International GmbH

katharina.wauters@kienbaum.de

www.kienbaum.com

Dr. Sebastian Pacher,

Managing Director & Partner,

Kienbaum Consultants International GmbH

sebastian.pacher@kienbaum.de

www.kienbaum.com