Zuverlässige Daten zur Vergütung von Führungskräften in Deutschland zu finden ist schwieriger, als es sein sollte. Der Grund: Benchmark-Umfragen fassen Europa meist in einer einzigen Zahl zusammen.

Falls die Umfragen doch spezifische Auswertungen für Deutschland liefern, basieren die Daten auf einer dünnen Basis, die nicht geeignet ist, um Handlungen abzuleiten. Das liegt daran, dass länderspezifische Muster beim Herunterbrechen der Daten auf Landesebene oft verloren gehen. Zudem werden selten die strukturellen Besonderheiten, die Deutschland auszeichnen – Phantom Shares, das Fehlen eines Enterprise-Management-Incentive-Äquivalents (EMI-Äquivalents) und regulatorische Veränderungen – ausreichend erklärt. Was also zeigen die Daten?

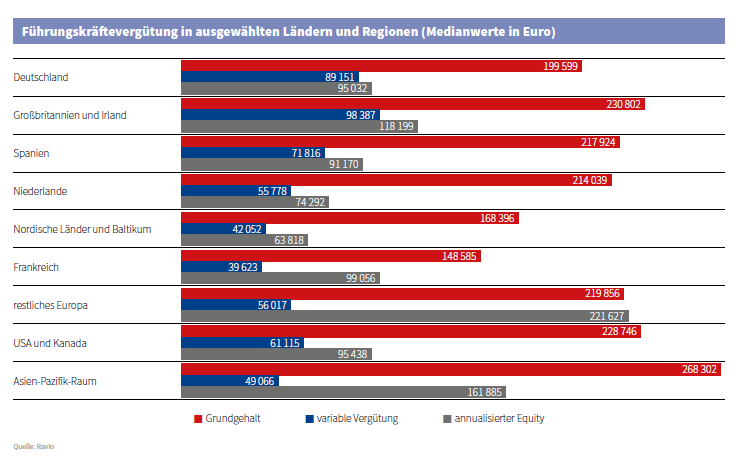

Das Grundgehalt ist wettbewerbsfähig

Das mittlere Grundgehalt von Führungskräften in Deutschland ist wettbewerbsfähig, aber nicht überragend. Es liegt bei etwa 200 000 Euro. Damit liegt Deutschland leicht unter den Niederlanden (214 000 Euro), Spanien (218 000 Euro) und deutlich unter dem Vereinigten Königreich und Irland (231 000 Euro). Auf den ersten Blick klingt das nach einem Gehaltsabschlag für deutsche Führungskräfte. Aber das Grundgehalt ist nur ein Teil. Sobald variable Vergütung und Equity ins Spiel kommen, verändert sich Deutschlands Position erheblich.

Mit variabler Vergütung solide aufgestellt

Die mediane variable Vergütung von Führungskräften in Deutschland liegt bei rund 89 000 Euro. Damit übertrifft sie die Werte in den Niederlanden (56 000 Euro) und Spanien (72 000 Euro), liegt aber unter denen des Vereinigten Königreichs und Irlands (98 000 Euro).

Das Muster spiegelt den europäischen Trend wider: Die variable Vergütung steigt mit dem Reifegrad des Unternehmens. Auf C-Ebene, also der höchsten Führungsebene im Unternehmen, sind Boni überwiegend an die Unternehmensperformance gekoppelt. Auf der Vice-President-Ebene spielen dagegen individuelle Ziele eine größere Rolle. CEOs erhalten die höchsten variablen Anteile, gefolgt von Sales- und Customer-Success-Führungskräften.

Bei spätphasigen Unternehmen zeigt sich, dass die variable Vergütung – anders als in wachstumsstarken Unternehmen – zurückgeht. Das ist ein Bruch mit dem europäischen Muster. Mit zunehmender Reife und formalisierteren Governance-Strukturen übernimmt Equity also die Anreizfunktion, die Bonuszahlungen in früheren Phasen erfüllen.

Equity: stärkster deutscher Pluspunkt

Das mediane annualisierte Equity von Führungskräften in Deutschland liegt bei rund 95 000 Euro und damit deutlich über den Niederlanden (74 000 Euro), Spanien (91 000 Euro) sowie dem Vereinigten Königreich und Irland (118 000 Euro). Diese eine Zahl verändert das gesamte Vergütungsbild: Führungskräfte, die in Deutschland ein niedrigeres Grundgehalt akzeptieren, erhalten dafür die großzügigsten Equity-Pakete.

Für die Pakete gelten Standard-Vesting-Konditionen: 75 Prozent der Pakete nutzen einen Vierjahres-Vest, 65 Prozent sind monatlich strukturiert. Diese Grundlagen sind europaweit konsistent. Deutschland weicht jedoch bei der Art der angebotenen Equity ab.

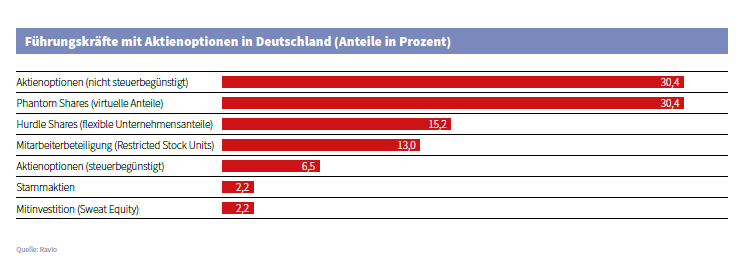

Phantom Shares als starke Option

Rund 60 Prozent der europäischen Führungskräfte erhalten Aktienoptionen. In Deutschland liegt dieser Anteil bei etwa 30 Prozent. Die Lücke füllt Deutschland überwiegend durch Phantom Shares. Das hat strukturelle Gründe.

Deutschland verfügt über kein direktes Äquivalent zum britischen Enterprise-Management-Incentive-Programm, kurz EMI-Programm. Dieses bietet erhebliche Steuervorteile auf Aktienoptionen bei frühphasigen Unternehmen. Da es diesen Mechanismus in Deutschland nicht gibt, unterliegen Aktienoptionen hierzulande einer Doppelbesteuerung: zum einen bei der Umwandlung in Anteile, zum anderen beim Verkauf.

Anders ist es bei Phantom Shares, also vertraglichen Versprechen, bei einem Liquiditätsereignis einen Barwert auszuzahlen, ohne direkte Anteilseigentümerschaft. Diese werden nur einmal besteuert, nämlich beim Liquiditätsereignis selbst. Für frühphasige und wachstumsstarke Unternehmen reduzieren Phantomaktien den administrativen Aufwand und erfüllen die Erwartungen deutscher Tech-Talente.

Daher sollten sich Reward-Führungskräfte, die Equity-Programme konzipieren, am deutschen Markt orientieren und nicht eine Struktur adaptieren, die für Großbritannien oder die USA entwickelt wurde. Im deutschen Kontext ist ein gut strukturierter Phantom-Share-Plan oft ein starkes Angebot.

Gender-Pay-Gap: Aufholbedarf in Deutschland

Der unbereinigte Gender-Pay-Gap ist in Deutschland auf Führungsebene besonders signifikant, vor allem bei der variablen Vergütung und bei Equity. Die Lücke in Deutschland ist größer als in den Niederlanden und Großbritannien und halb so groß wie in Frankreich.

Diese Zahlen stehen unter dem Vorbehalt „unbereinigt“. Auf Führungsebene beeinflusst die Rollenverteilung das Ergebnis des Gender-Pay-Gap stark, denn CEO-Positionen werden überproportional oft von Männern besetzt. Das verzerrt den männlichen Median nach oben. Vergleiche, bereinigt nach Rolle, Funktion und Unternehmensphase, sind erforderlich, bevor sich Schlussfolgerungen ziehen lassen.

Die unbereinigte Zahl zeigt aber, wo der Fokus liegen sollte: Unternehmen, die sich auf die Berichtspflichten der EU-Entgelttransparenzrichtlinie vorbereiten, werden Equity und variable Vergütung auf Führungsebene zu den ersten geprüften Bereichen zählen. Sich jetzt einen rollenbereinigten Überblick zu verschaffen ist wertvoller, als auf das Inkrafttreten der Berichtspflichten zu warten.

Drei Erkenntnisse für Comp & Ben

Der deutsche Markt für Führungskräftevergütung hat drei Charakteristika:

- Die Gesamtvergütung ist wettbewerbsfähiger, als das Grundgehalt vermuten lässt. Führungskräfte, die in Deutschland ein niedrigeres Grundgehalt akzeptieren, erhalten die höchsten Equity-Pakete in Europa.

- Phantom Shares sind keine Ausnahme, sondern der Marktstandard. Vergütungsstrukturen für deutsche Mitarbeitende sollten für den hiesigen Markt konzipiert und keine Adaption eines britischen oder amerikanischen Templates sein.

- Es sollten zunächst Daten zum bereinigten Gender-Pay-Gap vorliegen, bevor Unternehmen politische Entscheidungen treffen. Die unbereinigten Daten bei Equity senden aber jetzt schon ein Signal, dass die Analyse sofort durchgeführt werden sollte – und nicht vorab über strukturelle Ungleichheit geurteilt werden sollte.

Autor

Alex Zietek,

Regional Marketing Manager,

Ravio

alexz@ravio.com

www.ravio.com